債市波動 銀行固收類理財“受傷”

772025-07-05 07:34:31

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

來源:證券研究

核心觀點

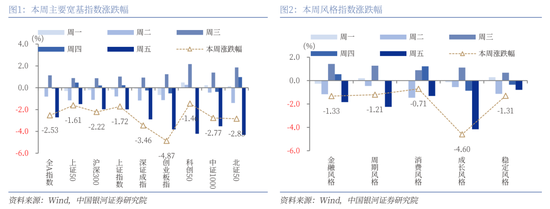

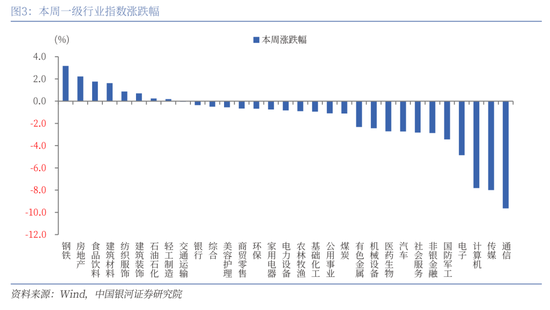

本周A股行情:(1)本周(2月24日-2月28日),全A指數下跌2.53%。科創50、上證50、上證指數、滬深300跌幅較小,相對跑贏全A指數。創業板指跌近5%,深證成指、北證50、中證1000相對跑輸全A指數。市場總體震蕩,科技股呈現整理態勢。(2)從風格來看,本周滬深300跌幅小於中證1000,大盤股表現相對抗跌;成長風格下跌4.60%,跌幅大於全A指數,而消費、周期、穩定和金融風格跌幅相對較小。(3)從行業來看,本周一級行業跌多漲少,其中,TMT板塊震蕩回調。漲幅靠前的三個行業依次為鋼鐵、房地產、食品飲料。通信、傳媒、計算機等行業則有所回調。

本周資金流向:(1)本周A股市場交投活躍度處於較高水平。日均成交額為19916億元,較上周增加776.23億元;日均換手率為2.0238%,較上周上升0.04個百分點。(2)本周北向資金日均成交額為2408.10億元,較上周上升226.51億元。本周融資和融券餘額均上升。(3)按基金成立日統計,本周新成立基金31隻,發行份額為427.57億份。其中,權益類基金共有25隻,發行份額251.70億份,較上周增加208.09億份,本周份額占比58.87%,較上周上升32.13個百分點。

本周估值變動:本周A股寬基指數估值多數下行。全A指數PE(TTM)估值較上周下降2.07%至18.63倍,處於2010年以來59.84%分位數;全A指數PB(LF)估值下降2.33%至1.59倍,處於2010年以來17.37%分位數。全A股債利差為3.6536%,高於3年滾動均值,處於2014年以來86.16%分位數。

全國兩會前瞻:2025年全國兩會召開在即。根據中央經濟工作會議總體基調,同時結合地方兩會、近期高層會議表態,主要關注以下政策層麵對資本市場的影響:(1)延續中央經濟工作會議定調,宏觀政策預計更加積極有為。(2)擴大內需是2025年經濟工作的重中之重。其中,提振消費是擴大內需的關鍵著力點,投資是另一抓手。(3)新質生產力的建設是重點方向。(4)繼續關注堅持兩個“毫不動搖”。(5)防風險依然有望成為2025年的重要議題。(6)資本市場的長期健康發展值得進一步關注。

未來投資展望:全國兩會的召開有望為A股市場投資結構提供進一步指引。在國內經濟處於新舊動能切換的背景下,尤其是在新質生產力加速發展疊加一係列政策提振下,A股市場迎來結構性估值重塑機會。當前全A指數市盈率估值處於曆史中位水平,但相比海外市場來講仍然處於偏低位置。隨著中長期資金加速入市,投資者信心將進一步增強。後續還需關注特朗普對華政策以及國內經濟基本麵修複節奏的擾動。總體來看,A股市場有望呈現出震蕩上行的特征。配置方麵,重點關注:(1)基於自主可控邏輯與發展新質生產力要求的科技創新主題。(2)擴大內需導向下的“兩重”和“兩新”主題。(3)繼續看好安全邊際較高的紅利板塊,重點關注央國企。

風險提示

國內政策力度及效果不及預期風險;地緣因素擾動風險;市場情緒不穩定風險。

正文

一、本周行情回顧

(一)指數行情

本周(2025年2月24日-2月28日,下同),全A指數下跌2.53%。科創50、上證50、上證指數、滬深300跌幅較小,相對跑贏全A指數。創業板指跌近5%,深證成指、北證50、中證1000相對跑輸全A指數。市場總體震蕩,科技股呈現整理態勢。

從風格來看,本周滬深300(-2.22%)跌幅小於中證1000(-2.77%),大盤股表現相對抗跌;成長風格下跌4.60%,跌幅大於全A指數,而消費風格、周期風格、穩定風格和金融風格跌幅相對較小。

從行業來看,本周一級行業跌多漲少,其中,TMT板塊震蕩回調。漲幅靠前的三個行業依次為鋼鐵、房地產、食品飲料,漲幅分別為3.18%、2.22%、1.77%。通信、傳媒、計算機等行業則有所回調。

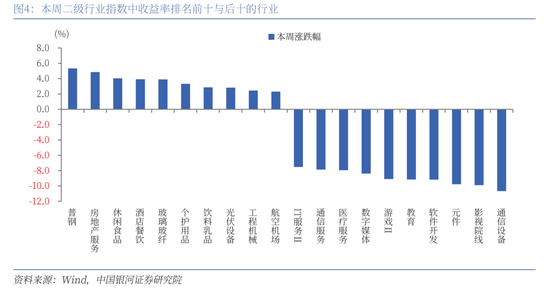

二級行業表現來看,本周收益率前五的行業依次是普鋼、房地產服務、休閑食品、酒店餐飲、玻璃玻纖;收益率靠後的行業依次是通信設備、影視院線、元件、軟件開發、教育。

(二)資金流向

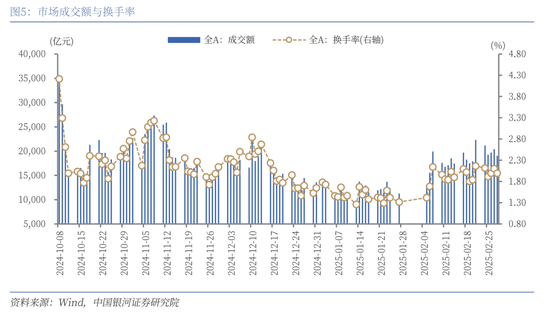

本周A股市場交投活躍度處於較高水平。日均成交額為19916億元,較上周日均成交額增加776.23億元;日均換手率為2.0238%,較上周日均換手率上升0.04個百分點。

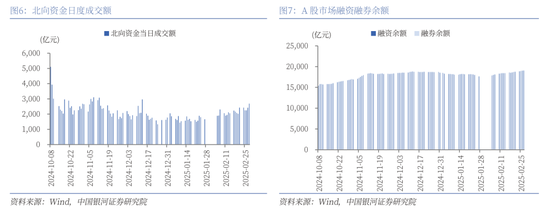

本周北向資金日均成交額為2408.10億元,較上周的日均成交額上升226.51億元。本周融資和融券餘額均上升。截至2025年2月27日(周四),融資融券餘額為19166.56億元,較上周五上升308.42億元。其中,融資餘額為19049.98億元,上升305.11億元;融券餘額116.59億元,上升3.32億元。

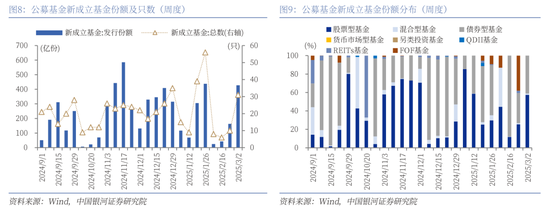

本周新成立基金中,權益類基金占比環比上升。按基金成立日統計,本周新成立基金31隻,發行份額為427.57億份。其中,本周新發行基金中,權益類基金(包括股票型基金和混合型基金)共有25隻,發行份額251.70億份,較上周增加208.09億份,本周份額占比58.87%,較上周上升32.13個百分點。

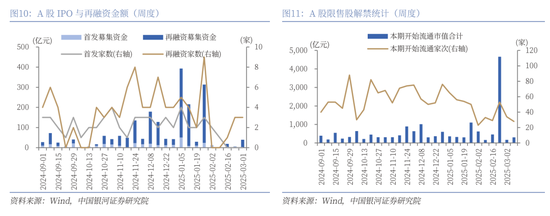

按上市日期統計,本周已是連續第三周無IPO情況,再融資家數為3家,募集資金金額39.32億元。

下周市場資金流出壓力將較本周上升。本周共有34家公司限售股陸續解禁,合計解禁14.62億股,解禁總市值167.11億元;下周(3月3日-3月9日)預計共有28家公司限售股陸續解禁,合計解禁12.94億股,按2月28日收盤價計算,解禁總市值約為301.05億元。

(三)估值變動

本周A股寬基指數估值多數下行。截至2025年2月28日,全A指數PE(TTM)估值較上周下降2.07%至18.63倍,處於2010年以來59.84%分位數,處於曆史中等水平;全A指數PB(LF)估值本周下降2.33%至1.59倍,處於2010年以來17.37%分位數,處於曆史低位水平。

本周國債收益率震蕩下行,截至2025年2月28日,10年期國債收益率為1.7152%,較上周下行0.48BP;2月28日,10年期國債期貨活躍合約收盤價為108.26元,較上周上漲0.09%。據此計算,2月28日,全A股債利差為3.6536%,高於3年滾動均值(3.3246%),處於2014年以來從低到高86.16%分位數水平。

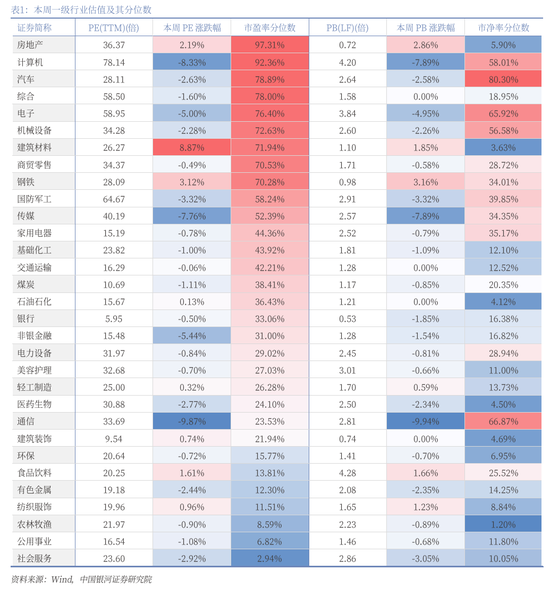

從行業層麵來看,本周31個一級行業中,8個行業估值上漲,其餘行業估值均下跌。行業市盈率、市淨率估值走勢與指數收盤價走勢總體接近。截至2025年2月28日,從市盈率估值來看,共有11個行業估值高於2010年以來50%分位數水平,有13個行業的估值處於2010年以來20%-50%分位數區間,另外7個行業估值低於2010年以來20%分位數水平。其中,房地產、計算機、汽車的PE估值分位數較高,分別處於2010年以來97.31%、92.36%、78.89%分位數水平;社會服務、公用事業、農林牧漁的PE估值分位數較低,分別處於2010年以來2.94%、6.82%、8.59%分位數水平。

二、全國兩會前瞻

2025年全國兩會召開在即,第十四屆全國人民代表大會第三次會議和政協第十四屆全國委員會第三次會議,將分別於3月5日和3月4日在北京開幕。根據中央經濟工作會議總體基調,同時結合地方兩會、近期高層會議表態,主要關注以下政策層麵對資本市場的影響:

宏觀政策預計更加積極有為。2025年是“十四五”規劃收官之年,也是為“十五五”良好開局打牢基礎的關鍵之年。此前中央經濟工作會議指出實施更加積極有為的宏觀政策,要實施更加積極的財政政策,要實施適度寬鬆的貨幣政策,要打好政策“組合拳”。2月28日召開的中共中央政治局會議再次強調實施更加積極有為的宏觀政策。全國兩會有望延續中央經濟工作會議的基本定調,著力國內經濟的高質量發展。

從結構上來看,擴大內需是2025年經濟工作的重中之重。中央經濟工作會議把大力提振消費、提高投資效益,全方位擴大國內需求列為2025年重點工作中的首位。從各地方政府披露的2025年重點工作安排來看,31個省區市中,有21個把擴大內需或者促消費擴投資放在首要任務的位置上,同時這一任務在多數省份2025年重點工作中的優先級較2024年有明顯提升,體現出擴大內需在支撐經濟高質量發展中的戰略地位。其中,提振消費是擴大內需的關鍵著力點。地方政府積極響應這一趨勢,在政府工作報告中將提振消費列為重要工作內容。2月10日,國常會研究提振消費有關工作。會議指出,提振消費是擴大內需、做大做強國內大循環的重中之重。服務消費、大宗消費、消費品以舊換新、新型消費等領域被重點提及。2月20日,今年國務院首次專題學習也聚焦“提振消費”這一關鍵詞。同時,投資是擴大內需的另一抓手。中央經濟工作會議提出“提高投資效益”。地方政府工作報告中,包括北京、上海、河北、山東、浙江等在內的14個省區市也提及“提高投資效益”。在2025年重點工作安排中,28個省區市均提到了“兩重”這個關鍵詞。

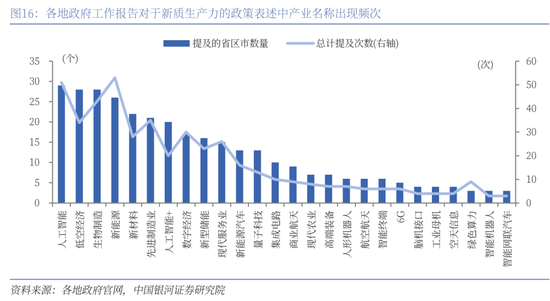

新質生產力的建設是重點方向。2024年12月召開的中央經濟工作會議指出,“以科技創新引領新質生產力發展,建設現代化產業體係”。地方兩會中,“新質生產力”成為高頻詞。在2025年工作部署中,31個省區市均提到了“新質生產力”這個關鍵詞。2月28日召開的中共中央政治局會議強調推動科技創新和產業創新融合發展。根據地方兩會內容,戰略新興產業、未來產業、傳統產業轉型升級、人工智能、數字經濟、先進製造業和現代服務業等或將成為重點領域。

繼續關注堅持兩個“毫不動搖”。中央經濟工作會議指出,高質量完成國有企業改革深化提升行動,出台民營經濟促進法。地方兩會中,國有企業改革也是熱點議題。從2025年重點工作安排來看,31個省區市均提到了國有企業改革相關任務。具體舉措圍繞做優做強主責主業、完善國有企業考核評價體係、推進戰略性重組和專業化整合、加快向新興產業布局等方麵展開。同時,民營經濟是我國經濟的重要組成部分,國家市場監督管理總局數據顯示,截至2024年9月底,我國實有民營經濟主體總量已突破1.8億戶,占經營主體總量的96.37%,同比增長3.93%,10餘年間增長超4倍。2月17日,總書記出席民營企業座談會並發表重要講話,對於民營企業高質量發展具有重要指示意義。

防風險依然有望成為2025年的重要議題。中央經濟工作會議指出“有效防範化解重點領域風險,牢牢守住不發生係統性風險底線”。在地產方麵,供需兩端共同發力,包括持續用力推動房地產市場止跌回穩,加力實施城中村和危舊房改造,充分釋放剛性和改善性住房需求潛力;合理控製新增房地產用地供應,盤活存量用地和商辦用房,推進處置存量商品房工作;推動構建房地產發展新模式,有序搭建相關基礎性製度。2月28日召開的中共中央政治局會議強調穩住樓市股市,防範化解重點領域風險和外部衝擊。

資本市場的長期健康發展值得進一步關注。中央經濟工作會議提出要“深化資本市場投融資綜合改革,打通中長期資金入市卡點堵點,增強資本市場製度的包容性、適應性”。1月,六部門聯合印發《關於推動中長期資金入市工作的實施方案》,重點引導商業保險資金、全國社會保障基金、基本養老保險基金、企(職)業年金基金、公募基金等中長期資金進一步加大入市力度,為中長期資金入市提供了製度保障。隨著政策逐步落實,資本市場有望迎來更多來自中長期資金支持,資金結構將更加穩健。

三、未來投資展望

全國兩會的召開有望為A股市場投資結構提供進一步指引。在國內經濟處於新舊動能切換的背景下,尤其是在新質生產力加速發展疊加一係列政策提振下,A股市場迎來結構性估值重塑機會。當前全A指數市盈率估值處於曆史中位水平,但相比海外市場來講仍然處於偏低位置,具備估值吸引力。隨著中長期資金加速入市,投資者信心將進一步增強。後續還需關注特朗普對華政策以及國內經濟基本麵修複節奏的擾動。總體來看,A股市場有望呈現出震蕩上行的特征。

配置方麵,重點關注以下幾個領域:(1)基於自主可控邏輯與發展新質生產力要求的科技創新主題。近期DeepSeek的突破性進展有力提振了國內產業打破外部封鎖和實現自身發展的信心,同時也在助力“AI+”應用端加速落地。短期來看,在經曆大幅上漲行情後個股層麵出現一定調整,但結合全國兩會的政策預期來看,新質生產力的建設是重點方向,中長期視角下,科技創新主題仍將是新一輪的行情主線。(2)擴大內需導向下的“兩重”和“兩新”主題。從地方兩會披露的2025年重點工作任務安排來看,多數把擴大內需放在首要任務的位置上。其中,在政策支持與中長期資金加速入市背景下,“兩重”、“兩新”主題值得重點關注。(3)繼續看好安全邊際較高的紅利板塊,重點關注改革深化背景下的央國企主題。

四、風險提示

國內政策力度及效果不及預期風險;地緣因素擾動風險;市場情緒不穩定風險。